Un presupuesto gubernamental es un estado financiero que presenta los ingresos y gastos propuestos por el gobierno para un año financiero. El saldo presupuestario del gobierno se puede descomponer en saldo primario y pagos de intereses sobre la deuda pública acumulada; los dos juntos dan el equilibrio presupuestario.

- P. ¿Cómo se equilibra un déficit presupuestario?

- P. ¿Cuál es la fórmula del equilibrio presupuestario?

- P. ¿Qué constituciones estatales exigen un presupuesto equilibrado?

- P. ¿Cuál es la fórmula multiplicadora del presupuesto equilibrado?

- P. ¿Cuál es el mejor método de presupuestación?

- P. ¿Qué es un presupuesto de alto nivel?

- P. ¿Cuáles son los procesos de presupuestación?

- P. ¿Cuáles son las 5 fases del proceso presupuestario?

- P. ¿Cuál es el primer paso en el proceso presupuestario?

- P. ¿Qué es la fijación de presupuesto?

- P. ¿Cuáles son las principales fases del presupuesto de capital?

- P. ¿Cuáles son los elementos del presupuesto de capital?

- P. ¿Cuáles son las técnicas de presupuestación de capital?

- P. ¿Cuáles son los componentes del presupuesto de capital?

- P. ¿Cómo funciona la configuración del presupuesto?

- P. ¿Qué son los gastos opcionales?

- P. ¿Cuáles son los tres objetivos principales?

- P. ¿Cuáles son los principales objetivos del presupuesto flexible?

- P. ¿Qué quiere decir con hacer un presupuesto?

- P. ¿Cuáles son los tres objetivos principales del cuestionario sobre presupuestos?

- P. ¿Cómo se comportan los costos variables totales?

- P. ¿Cómo contribuye un presupuesto a una buena gestión?

P. ¿Cómo se equilibra un déficit presupuestario?

Sólo hay dos maneras de reducir un déficit presupuestario. Debe aumentar los ingresos o disminuir los gastos. A nivel personal, puedes aumentar los ingresos obteniendo un aumento, encontrando un trabajo mejor o trabajando en dos trabajos. También puede iniciar un negocio paralelo, retirar ingresos de inversiones o alquilar bienes inmuebles.

P. ¿Cuál es la fórmula del equilibrio presupuestario?

Saldo fiscal (% del PIB) El equilibrio fiscal, a veces también denominado equilibrio presupuestario del gobierno, se calcula como la diferencia entre los ingresos de un gobierno (impuestos e ingresos por ventas de activos) y sus gastos. A menudo se expresa como una proporción del Producto Interno Bruto (PIB).

P. ¿Qué constituciones estatales exigen un presupuesto equilibrado?

Todos los estados de EE. UU., excepto Vermont, tienen algún tipo de disposición presupuestaria equilibrada que se aplica a su presupuesto operativo.

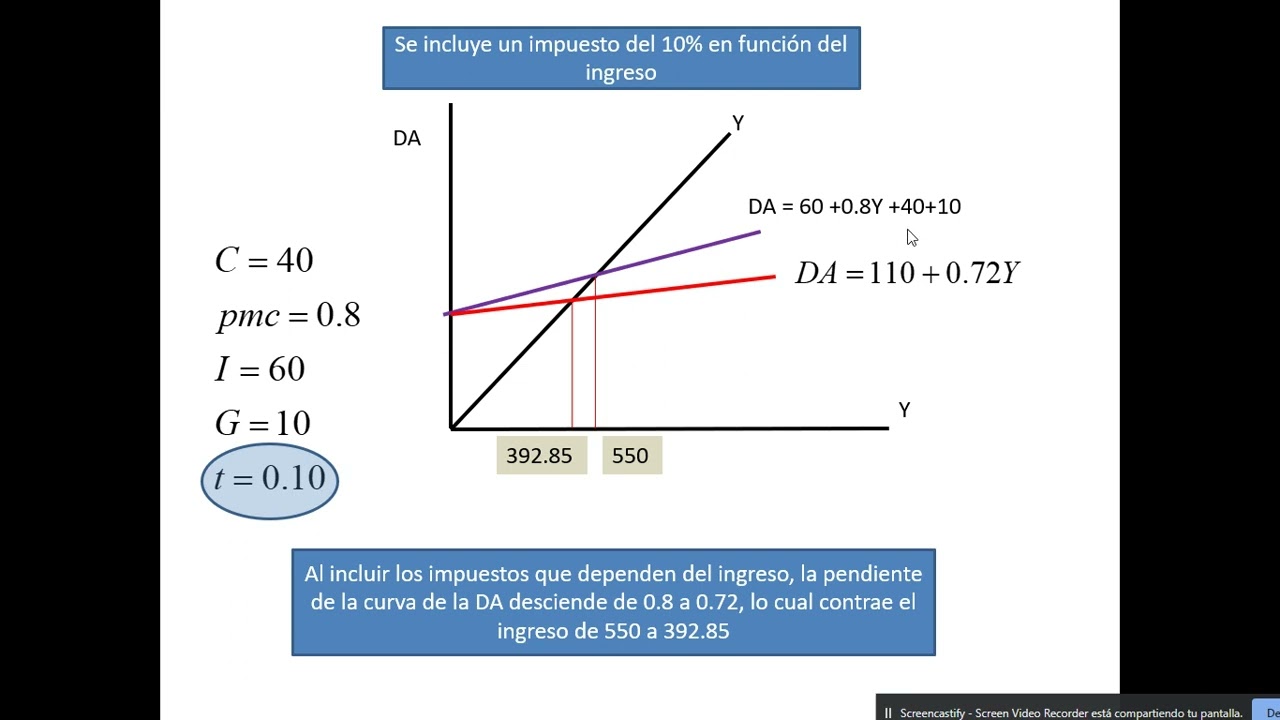

P. ¿Cuál es la fórmula multiplicadora del presupuesto equilibrado?

Y / = ∆G + Y, Y / − Y = ∆G, ∆Y = ∆G. En este caso, se encuentra que el multiplicador es igual a 1: al aumentar el gasto público en ∆G podemos aumentar la producción en ∆G. Así hemos demostrado que el multiplicador del presupuesto equilibrado es igual a 1 (relación uno a uno entre gasto público y producción).

P. ¿Cuál es el mejor método de presupuestación?

1. El Presupuesto 50/30/20. El presupuesto 50/30/20, a veces también conocido como técnica del dinero equilibrado o escrito como regla 50.20/30, es fácilmente uno de los métodos presupuestarios más utilizados que existen. Y la razón es simple: funciona.

P. ¿Qué es un presupuesto de alto nivel?

Contexto: presupuesto de proyecto de alto nivel Un componente crítico de su presentación es un presupuesto de proyecto de alto nivel que cuantifica el costo para completar el proyecto y entregar el valor esperado. Por ejemplo, la gestión de costos es el proceso de planificación, presupuestación, asignación, estimación, gestión y control de los costos del proyecto.

P. ¿Cuáles son los procesos de presupuestación?

Los procesos comunes incluyen la comunicación dentro de la dirección ejecutiva, el establecimiento de objetivos y metas, el desarrollo de un presupuesto detallado, la compilación y revisión del modelo de presupuesto, la revisión y aprobación del comité de presupuesto.

P. ¿Cuáles son las 5 fases del proceso presupuestario?

Cinco pasos esenciales en el proceso de presupuestación

- Paso 1: Determinar el flujo de información.

- Paso 2: Decidir qué vas a medir. Imagina que trabajas para Sporting Goods de Lie Dharma. Pero esta vez imaginemos que la empresa es mucho más grande de lo que describimos al principio.

- Paso 3: recopilación de datos históricos.

- Paso 4: hacer proyecciones.

P. ¿Cuál es el primer paso en el proceso presupuestario?

Seis pasos para hacer un presupuesto

- Evalúe sus recursos financieros. El primer paso es calcular cuánto dinero ingresa cada mes.

- Determina tus gastos. A continuación, debe determinar cómo gasta su dinero revisando sus registros financieros.

- Fijar metas.

- Crea un plan.

- Págate a ti mismo primero.

- Sigue tu progreso.

P. ¿Qué es la fijación de presupuesto?

Hacer un presupuesto es el proceso de crear un plan para gastar su dinero. Este plan de gastos se llama presupuesto. Crear este plan de gastos le permite determinar de antemano si tendrá suficiente dinero para hacer las cosas que necesita o le gustaría hacer. Hacer un presupuesto es simplemente equilibrar tus gastos con tus ingresos.

P. ¿Cuáles son las principales fases del presupuesto de capital?

El proceso de presupuestación de capital consta de cinco fases (Kee y Robbins 1991): (1) planificación, (2) evaluación, (3) análisis y selección de proyectos, (4) implementación del proyecto y (5) control y revisión del proyecto.

P. ¿Cuáles son los elementos del presupuesto de capital?

El proceso de presupuestación de capital consta de cinco pasos:

- Identificar y evaluar oportunidades potenciales. El proceso comienza explorando las oportunidades disponibles.

- Estimar los costos operativos y de implementación.

- Estimar el flujo de caja o beneficio.

- Evaluar el riesgo.

- Implementar.

P. ¿Cuáles son las técnicas de presupuestación de capital?

Técnicas de presupuesto de capital

- Método del período de recuperación. En esta técnica, la entidad calcula el período de tiempo necesario para ganar la inversión inicial del proyecto o inversión.

- Valor presente neto.

- Tasa de rendimiento contable.

- Tasa Interna de Retorno (TIR)

- Índice de Rentabilidad.

P. ¿Cuáles son los componentes del presupuesto de capital?

(ii) El presupuesto de capital consiste en los ingresos de capital (como préstamos, desinversiones) y gastos de capital (creación de activos, inversiones) del gobierno. Los ingresos de capital son ingresos del gobierno que crean pasivos o reducen activos.

P. ¿Cómo funciona la configuración del presupuesto?

Los presupuestos establecen objetivos Proporcionan una directriz coherente según la cual se deben ejecutar las operaciones comerciales. Los presupuestos establecen objetivos de costos e ingresos, objetivos que luego pueden alcanzarse de diversas formas.

P. ¿Qué son los gastos opcionales?

Los gastos “opcionales” son aquellos sin los cuales PUEDES vivir. Estos también son gastos que pueden posponerse cuando los gastos superan los ingresos o cuando su objetivo presupuestario lo permite. Algunos ejemplos son libros, cable, Internet, comidas en restaurantes y películas.

P. ¿Cuáles son los tres objetivos principales?

Hay tres tipos básicos de objetivos.

- Objetivos del proceso. Estos son los objetivos que proporcionan la base o la implementación necesaria para lograr los demás objetivos.

- Objetivos conductuales.

- Objetivos de resultados a nivel comunitario.

P. ¿Cuáles son los principales objetivos del presupuesto flexible?

Un presupuesto flexible se ajusta a los cambios en los niveles reales de ingresos. Los ingresos reales u otras medidas de actividad se ingresan en el presupuesto flexible una vez que se ha completado un período contable y genera un presupuesto que es específico para los insumos. Luego, el presupuesto se compara con los gastos reales con fines de control.

P. ¿Qué quiere decir con hacer un presupuesto?

Un presupuesto es una estimación de los ingresos y gastos durante un período de tiempo futuro específico y, por lo general, se compila y reevalúa periódicamente. Se pueden hacer presupuestos para una persona, un grupo de personas, una empresa, un gobierno o cualquier otra cosa que genere y gaste dinero.

P. ¿Cuáles son los tres objetivos principales del cuestionario sobre presupuestos?

¿Cuáles son los tres objetivos principales del presupuesto? Establecer metas específicas para operaciones futuras, ejecutar planes para lograr las metas y comparar periódicamente las metas y los resultados reales.

P. ¿Cómo se comportan los costos variables totales?

¿Cómo se comportan los costos variables por unidad y en total cuando la producción aumenta o disminuye? El costo por unidad permanece constante independientemente de los cambios en la base de actividad. El costo total cambia en proporción a los cambios en la base de actividad (unidades compradas). Si el costo variable unitario aumenta, entonces el punto de equilibrio aumenta.

P. ¿Cómo contribuye un presupuesto a una buena gestión?

La elaboración de presupuestos motiva a los gerentes y empleados al proporcionar criterios útiles para evaluar el desempeño. El proceso presupuestario puede tener un buen impacto motivacional al involucrar a los gerentes en el proceso presupuestario y al proporcionar incentivos a los gerentes para que se esfuercen y alcancen las metas y objetivos de la empresa.

Presupuesto Equilibrado; Cálculo del gasto público para que el presupuesto sea de cero; cálculo de la tasa de impuesto para que el presupuesto sea de cero

No Comments