Determine los desembolsos de efectivo por gastos generales de fabricación para noviembre. ¡Muestra tu trabajo! Presupuesto de costos indirectos de fabricación = $2 por hora * 6000 horas + $79 200 = 12 000 + 79 200 = $91 200 Desembolso en efectivo por el costo = $91 200 – depreciación $21 000 = $70 200 b.

- P. ¿Por qué se deduce la depreciación del presupuesto total de gastos generales?

- P. ¿Al preparar un presupuesto de compra de materiales se deduce el inventario final deseado?

- P. ¿Es el presupuesto de caja el punto de partida para preparar el presupuesto maestro?

- P. ¿Cómo se prepara un presupuesto para una empresa fabricante?

- P. ¿Cómo se prepara el presupuesto maestro?

- P. ¿Qué presupuesto es el más importante?

- P. ¿Todos los presupuestos dependen de un presupuesto de ventas?

- P. ¿Por qué muchas pequeñas empresas no utilizan el presupuesto?

- P. ¿Qué sucede si una empresa no hace un presupuesto?

- P. ¿Por qué fracasan los presupuestos empresariales?

- P. ¿Fracasará una empresa si no cumple con su presupuesto?

- P. ¿Cómo se pueden minimizar los problemas en las operaciones comerciales actuales?

- P. ¿Cuáles son ejemplos de operaciones comerciales?

- P. ¿Qué es un problema operativo?

- P. ¿Cuáles son los 5 desafíos actuales de la gestión de operaciones?

- P. ¿Cuál es la principal preocupación de la gestión de operaciones?

- P. ¿Cuáles son los tres conceptos clave de la gestión de operaciones?

P. ¿Por qué se deduce la depreciación del presupuesto total de gastos generales?

Cualquier costo fijo de S&A que no sea en efectivo, como el gasto de depreciación, se deduce del total de gastos de S&A para determinar los desembolsos en efectivo para los gastos de S&A. (Recuerde que el gasto de depreciación no es un gasto en efectivo.

P. ¿Al preparar un presupuesto de compra de materiales se deduce el inventario final deseado?

Al preparar un presupuesto de compra de materiales, el inventario final deseado se deduce de las necesidades totales del período para llegar a los materiales a comprar.

P. ¿Es el presupuesto de caja el punto de partida para preparar el presupuesto maestro?

El presupuesto de caja es el punto de partida en la preparación del presupuesto maestro. El primer presupuesto que prepara una empresa en un presupuesto maestro es el presupuesto de producción. Una de las debilidades de los presupuestos es que tienen poco valor para descubrir posibles cuellos de botella en una organización.

P. ¿Cómo se prepara un presupuesto para una empresa fabricante?

Para calcular los costos de materiales directos, multiplique el costo total de los materiales para una unidad por la cantidad de unidades que se producirán… Consejos para crear un presupuesto maestro para su empresa de fabricación

- Salga del presupuesto del año pasado.

- Contabilizar todos los costos indirectos.

- Ajuste el presupuesto sobre la marcha.

P. ¿Cómo se prepara el presupuesto maestro?

Un presupuesto maestro es un presupuesto integral creado a partir de una serie de presupuestos comerciales más pequeños y especializados. Una vez completados, estos presupuestos más pequeños se resumen en un formato de estado de resultados presupuestado, mientras que el presupuesto financiero consta de un balance general proyectado y un estado de flujo de efectivo.

P. ¿Qué presupuesto es el más importante?

El primer paso para crear un presupuesto maestro es tener un presupuesto de ventas. Después del presupuesto de ventas, se preparan todos los demás presupuestos funcionales.

P. ¿Todos los presupuestos dependen de un presupuesto de ventas?

Sí, todos los presupuestos dependen de los presupuestos de ventas porque los presupuestos no pueden exceder la cantidad de dinero disponible. El presupuesto de ventas es el presupuesto más importante porque impulsa todos los demás presupuestos (producción, mano de obra, fabricación, efectivo).

P. ¿Por qué muchas pequeñas empresas no utilizan el presupuesto?

Las pequeñas empresas a veces renuncian al presupuesto oficial Los expertos dicen que las empresas pueden renunciar a un presupuesto formal por temor a que sea innecesario o no puedan anticipar las fluctuaciones en las ganancias comerciales. Rhett Molitor es cofundador de Basis 365 Accounting, un servicio de contabilidad basado en la nube.

P. ¿Qué sucede si una empresa no hace un presupuesto?

En resumen, las consecuencias más comunes de no presupuestar incluyen la falta de ahorros, menos seguridad financiera, gastos fuera de control, una mayor probabilidad de endeudarse y más estrés financiero.

P. ¿Por qué fracasan los presupuestos empresariales?

Bueno, la principal razón por la que a veces falla el presupuesto es que un sistema de gestión no es suficiente. Muchas veces, cuando las personas o las empresas crean su plan presupuestario, no se dan cuenta de lo ineficiente que es el sistema que están utilizando. Otra razón por la que falla el presupuesto es que el uso del sistema por parte de la empresa rápidamente se vuelve obsoleto.

P. ¿Fracasará una empresa si no cumple con su presupuesto?

Un presupuesto ayuda a una empresa a determinar cómo se gastará el dinero en un período determinado. ¿Fracasará una empresa si no cumple con su presupuesto? Un presupuesto es sólo una predicción. Si gasta más dinero en un área, pero menos en otra, no significa que el negocio vaya a fracasar.

P. ¿Cómo se pueden minimizar los problemas en las operaciones comerciales actuales?

Pasos para resolver problemas operativos

- Conozca el problema. Algo en la planta se ha estropeado y la producción se ha detenido en todos los ámbitos.

- Implementar medidas temporales. No siempre es posible encontrar una solución perfecta de inmediato, ¡y está bien!

- Encuentra la causa.

- Encuentra una solución.

- Hacer un plan.

P. ¿Cuáles son ejemplos de operaciones comerciales?

Las actividades operativas clave para una empresa incluyen actividades de fabricación, ventas, publicidad y marketing. Los ingresos operativos que se muestran en los estados financieros de una empresa son los beneficios operativos restantes después de deducir los gastos operativos de los ingresos operativos.

P. ¿Qué es un problema operativo?

¿Cuáles son los problemas operativos en las empresas? En cualquier tipo de negocio, los problemas operativos son cualquier tipo de problema que surja y que pueda hacer que un negocio sea menos rentable. Como dejará claro este artículo, hay muchas categorías diferentes que componen los problemas operativos, cada una con sus propios resultados indeseables.

P. ¿Cuáles son los 5 desafíos actuales de la gestión de operaciones?

Existen múltiples desafíos que los gerentes de operaciones enfrentan a diario; Este blog destaca los cinco siguientes: globalización, sostenibilidad, conducta ética, comunicación ineficaz y diseño de sistemas.

P. ¿Cuál es la principal preocupación de la gestión de operaciones?

La gestión de operaciones se ocupa principalmente de la planificación, organización y supervisión en los contextos de producción, fabricación o prestación de servicios. Como tal, se centra en la entrega, lo que garantiza que una organización convierta con éxito los insumos en productos de manera eficiente.

P. ¿Cuáles son los tres conceptos clave de la gestión de operaciones?

Existen tres grandes grupos de actividades que realiza la dirección de operaciones, derivadas de sus funciones de planificación o diseño, organización y supervisión. Todas las actividades implican considerar activos, costos y recursos humanos, y están precedidas por un análisis exhaustivo de los procesos.

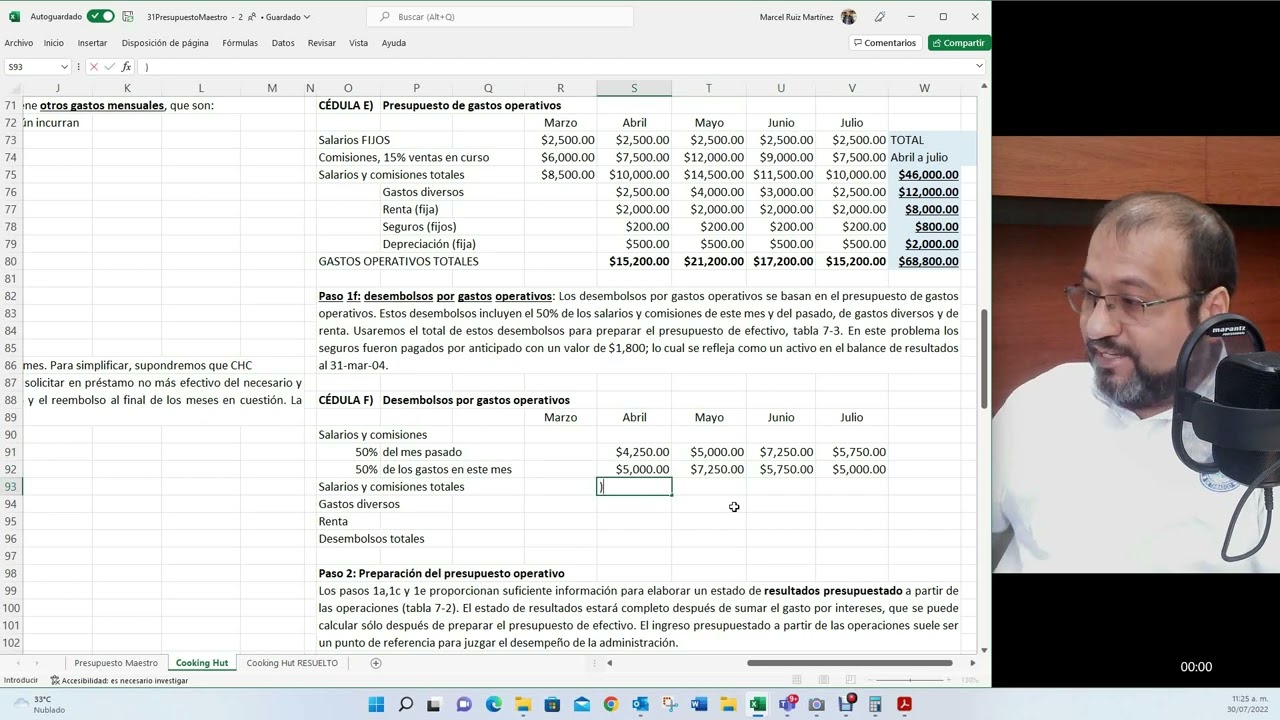

Se explica como calcular los egresos de efectivo por concepto de los gastos operativos de acuerdo al ejemplo de la empresa Cooking Hut Co (Fuente: libro: Con…

No Comments